Πολλά συγχαρητήρια αξίζουν στον Κωστή Χατζηδάκη κι όλους τους άλλους εμπλεκόμενους που τόσο καιρό μιλούν για την ενίσχυσης της σχέσης συνεργασίας μεταξύ τραπεζών και δανειοληπτών αλλά αφήνουν τις τράπεζες να παραπλανούν και να εκβιάζουν τους καταναλωτές!

Μόνο συνθήκες συνεργασίας δεν ευνοούν οι δήθεν ρυθμίσεις της Κοινοτικής Οδηγίας που ενέκρινε πρόσφατα το ΕΚΟΦΙΝ υπό τον Γιάννη Στουρνάρα, με ως στόχο είχε «τη δημιουργία ενιαίας αγοράς για τα στεγαστικά δάνεια στην Ε.Ε., σε συνέχεια της πρόσφατης χρηματοοικονομικής κρίσης».

Η νέα κοινοτική οδηγία ουσιαστικά δεν εξασφαλίζει καμία επιπλέον προστασία στους δανειολήπτες αλλά ούτε εξασφαλίζει οτι δεν θα εκπέμπονται παραπλανητικά μηνύματα προς τον καταναλωτή. Άλλωστε, όλα όσα ορίζει, προβλέπονται από το Ελληνικό Δίκαιο ωστόσο, οι φορείς χορήγησης πιστώσεων (τράπεζες κατά κύριο λόγο) δεν τα εφαρμόζουν και κανείς – ούτε η Τράπεζα της Ελλάδας, ως εποπτεύουσα αρχή – δεν τους τα επιβάλλει.

Το αντίγραφο αποδεικτικού δανειακής σύμβασης μεταξύ μίας εκ των τεσσάρων συστημικών τραπεζών και δανειολήπτη – μέλος του Συλλόγου Δανειοληπτών και Προστασίας Καταναλωτών Βορείου Ελλάδος, αποδομεί όλα όσα αναφέρονται στην Κοινοτική Οδηγία και για τα οποία «καμαρώνει» άδικα ο Υπουργός Οικονομικών Γιάννης Στουρνάρας.

Η οδηγία που έλαβε το πράσινο φως του ΕΚΟΦΙΝ την περασμένη Τρίτη αναφέρει οτι οι τράπεζες πρέπει να παρέχουν γενικές πληροφορίες διαθέσιμες ανά πάσα στιγμή σχετικά με το εύρος των πιστωτικών προϊόντων που προσφέρουν.

Σκοπός είναι η καλλιέργεια της πιστωτικής πίστης αλλά και της συνεργασίας μεταξύ των δύο μερών. Μόνο που αυτό το στόχο δεν τον επιβάλλουν στις ελληνικές τράπεζες.

Έτσι, ο δανειολήπτης όταν έλαβε την καταγγελία της δανειακής του σύμβασης η οποία ρύθμιζε δύο πιστωτικές κάρτες, ζήτησε με εξώδικο από την τράπεζα τόσο την κίνηση του λογαριασμού όσο και αντίγραφο της δανειακής σύμβασης. Η τράπεζα απέστειλε στο δανειολήπτη μόνο την κίνηση του λογαριασμού, και ο δανειολήπτης έπρεπε να ξοδέψει38 λεπτά από το χρόνο του για να εντοπίσει τον υπάλληλο της τράπεζας που να μπορεί να του απαντήσει αν θα του σταλεί τελικώς το αντίγραφο της σύμβασης.

Μέχρι στιγμής, συνεργάσιμος ήταν μόνο ο δανειολήπτης ενώ η πλευρά της τράπεζας κρατούσε εχθρική στάση με σκοπό να αποφύγει να αποστείλει – ως οφείλει – ένα αντίγραφο της σύμβασης.

Εν τω μεταξεί, η Κοινοτική Οδηγία προβλέπει οτι τα χρηματοπιστωτικά ιδρύματα πρέπει να παρέχουν εξατομικευμένες πληροφορίες στον καταναλωτή μέσω ενός Τυποποιημένου Ευρωπαϊκού Δελτίου Πληροφοριών. Αυτό θα επιτρέψει στους καταναλωτές να συγκρίνουν τους όρους ενυπόθηκων δανείων από διαφορετικούς παρόχους.

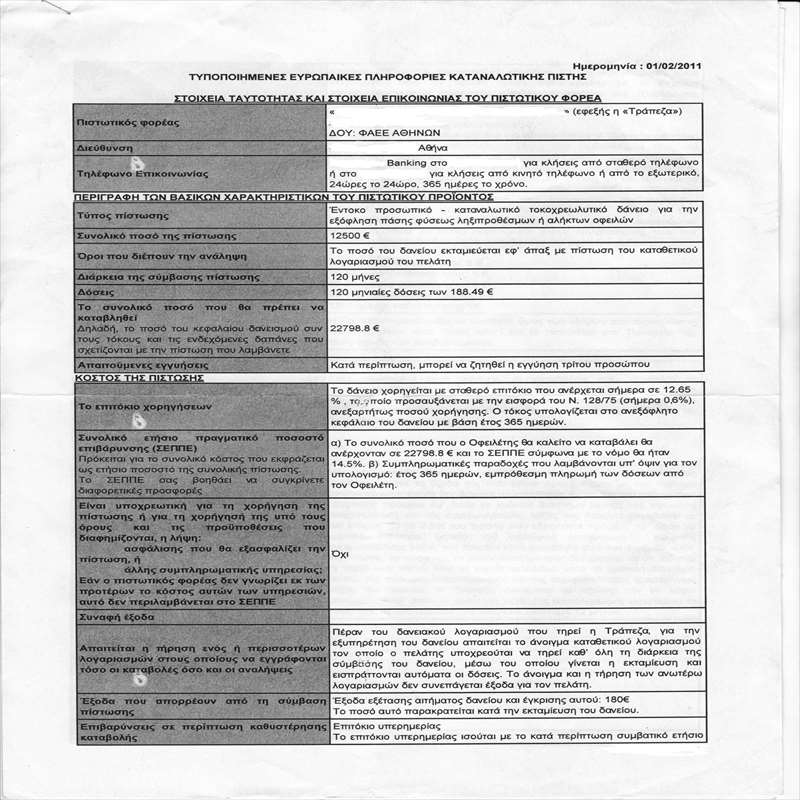

Όπως μπορεί να διαπιστώσει κανείς από την παρακάτω φωτογραφία, κάτι τέτοιο γίνεται ήδη καθώς ο δανειολήπτης έχει ήδη στα χέρια του ένα Ευρωπαϊκό Δελτίο Πληροφοριών. Το ζήτημα που προκύπτει είναι αν οι πληροφορίες που περιλαμβάνει είναι αξιόπιστες και παρέχουν επαρκείς εξηγήσεις στον καταναλωτή σχετικά με την σύμβαση πίστωσης. Τέλος, βασική υποχρέωση των τραπεζών είναι να αξιολογήσουν τη δυνατότητα εξόφλησης του δανείου από τον καταναλωτή.

Οι δανειολήπτες υποτίθενται οτι με αυτόν τον τρόπο θα επωφελούνται από τις επιπλέον πληροφορίες σε όλα τα στάδια της διαδικασίας που θα τους επιτρέπει να λαμβάνουν τις σωστές αποφάσεις.

Με τον ίδιο τρόπο, υποτίθεται πως θα επωφελούνται από ένα εναρμονισμένο τρόπο υπολογισμού συνολικού ετήσιου πραγματικού επιτοκίου (ΣΕΠΠΕ), το οποίο θα έπρεπε να διευκολύνει τη συγκρισιμότητα των στοιχείων της διαφήμισης και της προσυμβατικής ενημέρωσης.

Το Συνολικό Ετήσιο Πραγματικό Ποσοστό Επιβάρυνσης (ΣΕΠΠΕ) αποτελεί απλώς ένα δείκτη υπολογισμού του τόκου που καταβάλλει ένας τυπικός δανειολήπτης, συμπεριλαμβανομένων και οποιωνδήποτε άλλων χρεώσεων. Το ΣΕΠΠΕ ενδέχεται να μην είναι αντίστοιχο με το ΣΕΠΠΕ του κάθε δανειολήπτη, επομένως η προσφορά πρέπει να είναι συγκεκριμένη.

Οι δανειστές μπορούν να χρησιμοποιήσουν, είτε έναν προτεινόμενο από το κράτος, είτε το δικό τους τύπο για τον υπολογισμό του συνολικού ετήσιου πραγματικού επιτοκίου, ωστόσο, σε κάθε περίπτωση, το αποτέλεσμα πρέπει να είναι το ίδιο.

«Μόνο, που αυτό δε συμβαίνει για αυτό και το θέμα του ΣΕΠΠΕ αποτελεί ένα μεγάλο παραμύθι» εξηγεί στο radio1d.gr, ο πρώην τραπεζικός Γιώργος Διονυσάτος. «Ο ΣΕΠΠΕ εξαρτάται από τον τόκο αλλά και από τον τρόπο υπολογισμού του, αν δηλαδή είναι με βάση έτος 365 ή 360 ημερών. Στις περισσότερες περιπτώσεις ακόμη και αν αναγράφεται οτι ο υπολογισμός του τόκου γίνεται με βάση έτος 365 ημερών, τελικώς η τράπεζα υπολογίζει παρανόμως τον τόκο με βάση έτος 360 ημερών», τονίζει ο κ Διονυσάτος και παραπέμπει στο επισυναπτόμενο δελτίο ευρωπαϊκών πληροφοριών όπου περιγράφεται ο ΣΕΠΠΕ της συγκεκριμένης δανειακής σύμβασης.

Εκεί, τονίζει, αναφέρεται οτι ο τόκος υπολογίζεται με βάση έτος 365 ημερών, όμως, εύκολα αποδεικνύεται οτι η τράπεζα επιβάρυνε το δανειολήπτη με παράνομο τόκο (365/360 = 1,0138) επί του ποσού των πληρωτέων τόκων σε σχέση με τον υπολογισμό με βάση έτος 365 ημερών.

«Όλοι οι νομικοί γνωρίζουν την παρανομία που υπάρχει στον υπολογισμό του τόκου με βάση έτος 360 ημερών, αλλά λειτουργούν με το νόμο των πιθανοτήτων. Είναι ελάχιστες οι πιθανότητες ο δανειολήπτης να κινηθεί δικαστικά και, με βάση την Κοινοτική Οδηγία, να ζητήσει να ακυρωθεί ως παράνομη η δανειακή του σύμβαση» τονίζει στο radio1d.gr, ο Πρόεδρος του Συλλόγου Δανειοληπτών και Προστασίας Καταναλωτών Βορείου Ελλάδος Χαράλαμπος Περβανάς.

Κώδικας Δεοντολογίας Τραπεζών για καλύτερη αντιμετώπιση των … δανειοληπτών

Μόνο τους ορισμούς του «συνεργάσιμου δανειολήπτη» και των «εύλογων δαπανών διαβίωσης», θα περιλαμβάνει ο «Κώδικας Δεοντολογίας των Τραπεζών» που θα εκπονήσει η Τράπεζα της Ελλάδος, όπως επισημαίνει ο υφυπουργός Ανάπτυξης, κ. Θανάσης Σκορδάς σε έγγραφο του που διαβιβάστηκε στη Βουλή.

Πουθενά δεν υπάρχει πρόβλεψη για τη «συνεργάσιμη» τράπεζα ή το συνεργάσιμο «τραπεζικό»! Με αυτήν την λογική και πρακτική, πώς ευελπιστεί το Υπουργείο Ανάπτυξης να αποκαταστήσει τη σχέση εμπιστοσύνης μεταξύ τράπεζας και δανειολήπτη!

Προφανώς, λοιπόν, κυβέρνηση και τραπεζίτες επιχειρούν να καλλιεργήσουν για άλλη μία φορά ψευδείς προσδοκίες στους δανειολήπτες, προκειμένου να τους αποσπάσουν ακόμη και το υστέρημα τους.

Danioliptes.gr

Comments are closed, but trackbacks and pingbacks are open.